A sustentabilidade é uma dimensão que não pode ser ignorada pelas organizações no século XXI sob a pena de verem sua perenidade ameaçada e, por isso, desenvolvemos o MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE.

Ela engloba aspectos econômicos, sociais e ambientais, sendo importantíssima para tomada de decisão na escolha de onde aplicar investimentos. Seja por acionistas, investidores ou fundos.

Para ser efetiva, a visão de sustentabilidade deve estar presente em diversas instâncias na governança corporativa, desde o seu planejamento estratégico, passando pela gestão de portfólios, programas e projetos, sem desprezar as operações. Assim, os resultados do alinhamento da alocação de capital e do comportamento corporativo aos objetivos de estabilidade financeira e de desenvolvimento sustentáveis, mais amplos e longevos serão gerados. Eles poderão ser apresentados em relatórios de desempenho integrados, para qualquer público e em qualquer formato.

Em 2018, os americanos William Nordhaus e Paul Romer foram laureados com o Nobel de Economia, colocando a sustentabilidade nas páginas de economia dos jornais. Para a academia sueca, os dois premiados “ampliaram significativamente o escopo da análise econômica ao construir modelos que explicam como a economia de mercado interage com a natureza e o conhecimento”. Para nós, os novos conhecimentos significam mais um alinhamento com os conceitos e práticas explorados no nosso livro Sustentabilidade – Gestão estratégica na prática.

CONTEXTUALIZAÇÃO

Em qualquer segmento de negócio, uma organização existe para gerar valor. Ele deve estar muito claro para todos os stakeholders, pois é o responsável pela longevidade de sua organização e base para definição de toda a estratégia a ser adotada. O valor é diretamente influenciado pelos impactos positivos e negativos (riscos e oportunidades) que a organização produz com suas atividades, produtos e serviços, nos ambientes interno e externo a ela. Os impactos podem afetar outros capitais que não o econômico/financeiro. Por isso, devem ser mapeados no gerenciamento de riscos, associados aos processos de governança.

Nesse contexto, a sustentabilidade contribui fortemente, e de forma imprescindível, para que as organizações continuem existindo em um mundo cheio de incertezas.

Sustentabilidade é muito mais do que plantar árvores, separar o lixo, apagar as luzes ou economizar água. Todos esses exemplos podem contribuir para que o indivíduo e sua organização se tornem sustentáveis. Mas não necessariamente isso vai acontecer somente com ações isoladas. É essencial ter conhecimento estruturado dos reais impactos sociais, ambientais e/ou econômicos, positivos e negativos, criados.

Equivocadamente, o assunto sustentabilidade tem sido abordado, na maior parte das vezes e nos últimos anos, relacionado somente aos impactos ambientais. Mais fortemente às mudanças climáticas, decorrentes da emissão de Gases de Efeito Estufa (GEE). Na verdade, os impactos ambientais negativos são os efeitos mais visíveis ao ser humano de suas ações irresponsáveis, pessoais ou profissionais, em relação ao planeta. Eles culminam no aquecimento global.

Algumas leis, no Brasil e no mundo, foram estabelecidas com o objetivo de melhorar esse cenário a partir da regulamentação ambiental. A maioria das organizações ainda não conseguem tangibilizar os impactos ambientais que produzem e o seu efeito no valor agregado real. Elas só reconhecem as ações relacionadas a regulamentações como custo extra, que acaba afetando negativamente o lucro.

Em alguns casos, o marketing verde poderia também ser um benefício identificado com essas ações, já que melhoraria a imagem da organização para o mundo. Mas sem rastreabilidade e transparência nas ações executadas e resultados alcançados, o marketing verde acaba produzindo o efeito inverso, negativo e sendo considerado green washing.

IMPACTOS SOCIAIS, AMBIENTAIS E ECONÔMICOS / ESG

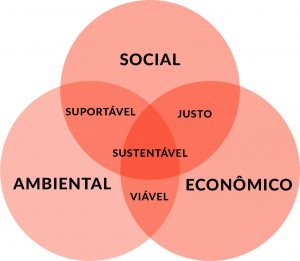

Na verdade, não há como tratar a sustentabilidade sem equilibrar os aspectos sociais, ambientais e econômicos (triple bottom line). Ou os chamados aspectos ESG – Environmental/Social/Governance. Alguns serão mais relevantes do que outros para determinadas organizações, mas esse entendimento a partir da definição da materialidade ficará bem claro (ver figura 1).

Figura 1: Três pilares da sustentabilidade

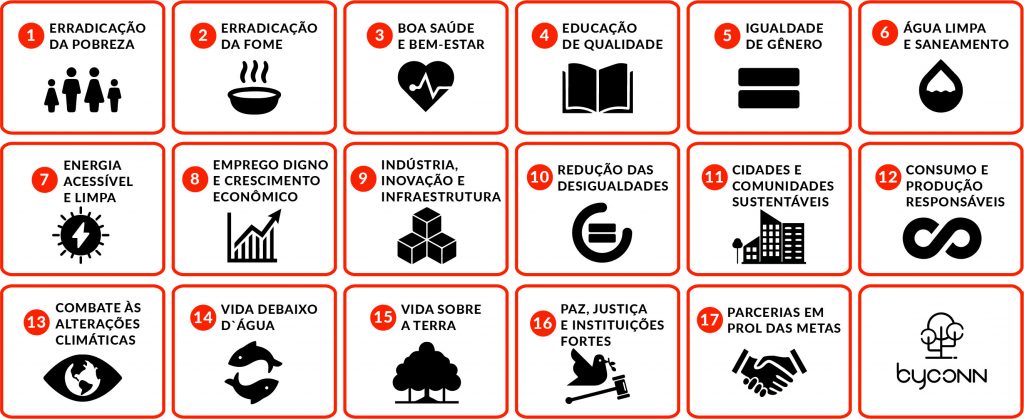

A sustentabilidade é tão importante que tem sido tratada globalmente desde a elaboração do Protocolo de Quioto, elaborado em 1997. Para citar somente as iniciativas mais recentes, na Conferência das Partes da Convenção das Nações Unidas sobre a Mudança Climática de 2015 – COP21, em Paris, foram lançados 17 Objetivos de Desenvolvimento Sustentável (ODS) pela ONU, com 169 metas (ORGANIZAÇÃO DAS NAÇÕES UNIDAS, 17 OBJETIVOS PARA TRANSFORMAR NOSSO MUNDO, 2015) e 232 indicadores (ORGANIZAÇÃO DAS NAÇÕES UNIDAS, 2017), definidos para 195 países em 2030.

Figura 2: Objetivos de Desenvolvimento Sustentável (ODS)

Na COP21, as metas assumidas pelo Brasil foram:

- Cortar as emissões de gases de efeito estufa em 37% até 2025 e em 43% até 2030 (com base nos resultados de 2005);

- Aumentar a participação na sua matriz energética de bioenergia sustentável para 18% até 2030;

- Restaurar e reflorestar 12 milhões de hectares de florestas;

- Zerar o desmatamento ilegal da Amazônia.

Em 2016, na COP22, foram realizadas negociações técnicas para a regulamentação e concretização dessas metas, para a cooperação internacional e entre os setores público e privado.

Apesar da relevância dos acordos anteriores, em 31/10/2017, a ONU Meio Ambiente divulgou o Emissions Gap Report (UNITED NATIONS ENVIRONMENT PROGRAMME [UNEP], 2017), demonstrando que não será possível evitar os piores impactos das mudanças climáticas até 2030, mesmo cumprindo todos os compromissos assumidos, até aquele momento. Assim, o holofote da COP23, realizada em Bonn, em novembro de 2017, focou nas medidas urgentes que os países têm que implantar, para que o acordo da COP 21 possa entrar em vigor em 2020. A principal meta do encontro foi continuar controlando as emissões de gases de efeito estufa para limitar o aquecimento máximo do planeta a uma temperatura média de 2°C, nos termos fixados em 2015, apesar de novas previsões já determinarem que o mais provável é que ela chegue a 3°C em 2030.

Entidades nacionais e internacionais estão tratando a sustentabilidade, algumas de forma isolada e outras já integradas, buscando parcerias e colaboração. Elas têm promovido acordos, políticas, pesquisas, projetos, eventos, cursos, certificações, etc.

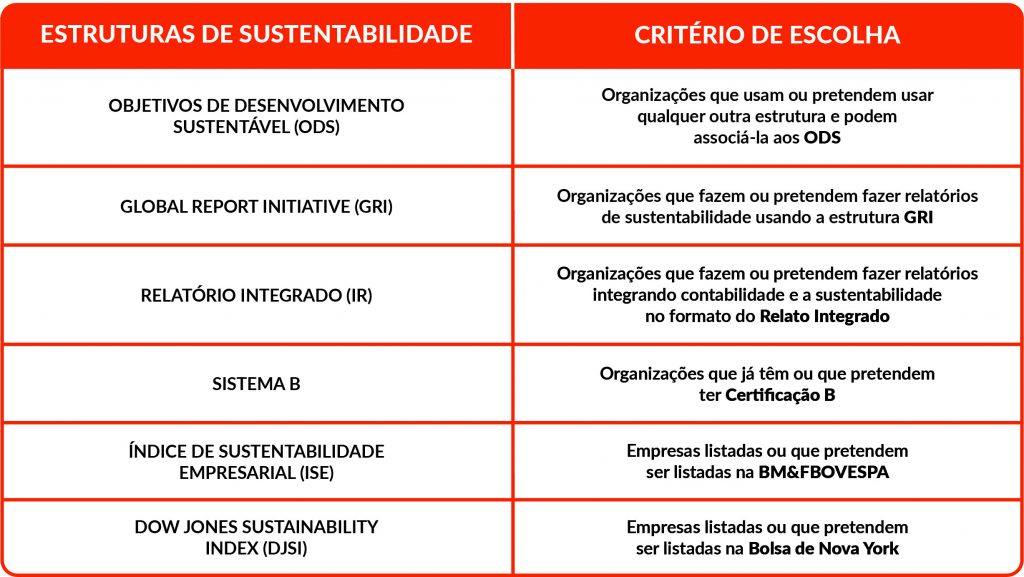

Além dos ODS, muitas estruturas têm sido desenvolvidas, para auxiliar o entendimento e a aplicação de ações para implementar a sustentabilidade. Na medida em que o assunto é relativamente novo e fruto de muitos estudos, não é difícil encontrar novidades frequentemente. Observar alguns exemplos de estruturas de sustentabilidade que podem servir de base na escolha do que será utilizado pela sua organização é útil para a definição dos aspectos socioambientais e econômicos relevantes, para definição e acompanhamento de ações para tratá-los, e também para a divulgação de resultados, podemos citar: Global Report Initiative (GRI), International Integrated Reporting Council (IIRC), Índice de Sustentabilidade Empresarial (ISE), Dow Jones Sustainability Index (DJSI) e Sistema B (BCorp).

Quadro 1: Critérios para escolha de estrutura de sustentabilidade

As organizações podem adotar uma estrutura de sustentabilidade, baseada em um ou mais direcionadores descritos anteriormente (Sistema B, ODS, GRI, IIRC, ISE, DJSI, etc.). A escolha se dará em função do ambiente em que seu negócio opera e a forma como sua organização quer divulgar suas informações relacionadas à sustentabilidade. O Quadro 1 pode ajudar a selecionar a estrutura de sustentabilidade mais adequada, tanto para o gerenciamento como para emissão de relatórios de resultados.

SITUAÇÃO PROBLEMA

As organizações são responsáveis pela maior parte das causas dos eventos geradores das mudanças climáticas!

Além disso, com o avanço do neoliberalismo após a Segunda Guerra Mundial, os governos passaram a transferir as responsabilidades sociais para as organizações privadas. Consequentemente, os governos só alcançarão suas metas através de ações implementadas pelas organizações, a partir de novos modelos de negócios e de gestão. E, como já se sabe, as organizações só alcançam resultados a partir das atitudes dos indivíduos (acionistas, sócios, colaboradores, fornecedores, reguladores e até clientes).

Novos princípios passam a regular o mundo dos negócios como:

- A harmonização entre os interesses econômicos, sociais e ambientais garantem a criação de valor sustentável para o negócio;

- Não se pode mais pensar somente em curto e médio prazo, pois é pensar em longo prazo que permite transformar ativos vulneráveis em resistentes;

- A noção de responsabilidade intra e intergeracional induz à escolha de opções mais longevas;

- A abordagem sobre o que deve ser local, regional e global determinará escolhas relacionadas a fornecedores, logística, comunicação, etc.;

- Consumir a receita e não o capital proporcionará continuidade;

- Transparência e prestação de contas (accountability) possibilitarão parcerias, investimentos e engajamento mais efetivos;

- Valores pessoais e ética passam a ter peso na escolha de ações, equipes, fornecedores, clientes, etc.;

- Como a responsabilidade pela integração de sustentabilidade recai sobre todos seus stakeholders, todos têm que mudar. A cadeia produtiva e de logística precisam assumir a responsabilidade por sua cota, mas nem sempre sabem como. Este “como” é o objetivo deste trabalho.

MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE

A partir da situação descrita anteriormente passamos a trabalhar no desenvolvimento de um modelo que ajudasse as organizações a identificar sua materialidade, definir objetivos estratégicos sustentáveis e os indicadores de sustentabilidade que fossem desdobrados em ações que permitissem o monitoramento contínuo destes indicadores, facilitando a emissão dos relatórios consolidados, qualquer que tenha sido o tipo definido pela organização.

O resultado obtido está expresso no MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE, aqui apresentado, e é um conjunto de boas práticas para auxiliar qualquer organização no seu caminho de evolução para aumentar sua maturidade em sustentabilidade. Este processo é uma Mudança Organizacional, dessa forma, modelo considera em seu formato passos de um Projeto de Mudança Organizacional.

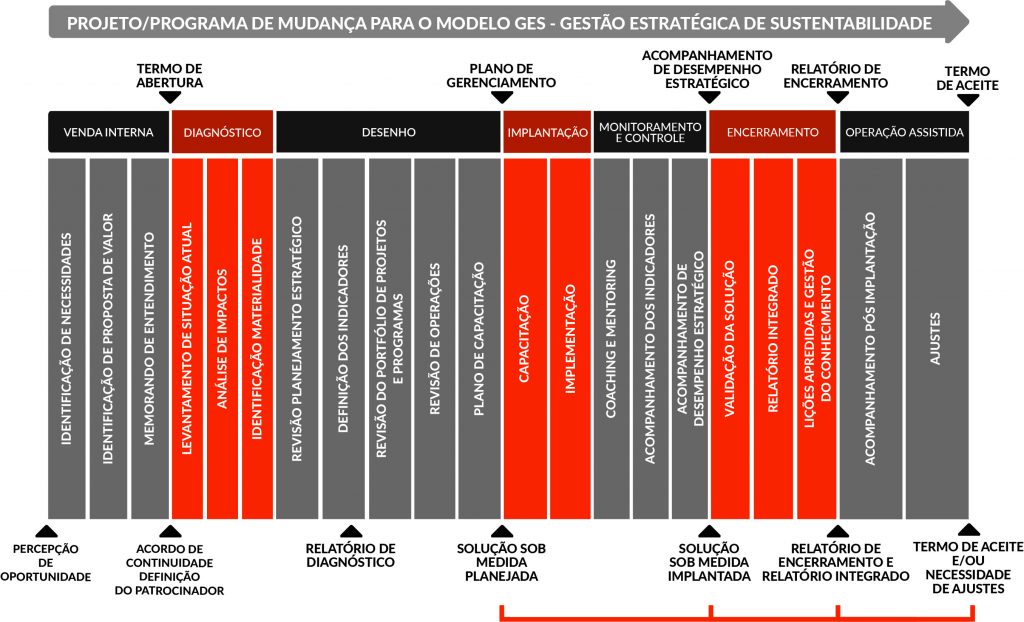

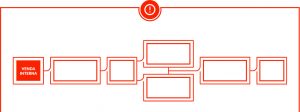

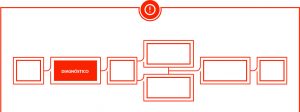

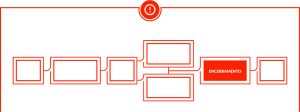

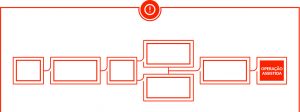

O roteiro básico das etapas do MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE pode ser visto na Figura 3: Fases do MODELO GES. Cada Etapa é desdobrada em ações que permitem que cada organização tenha seu modelo customizado, em que a organização estrutura e implementa o seu caminho de acordo com as suas necessidades específicas.

Figura 3: Fases do MODELO GES

O MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE é baseado no princípio de que todas as ações escolhidas para serem executadas por uma organização, sejam para responder a mudanças ou para dar continuidade ao negócio, mantendo ou aumentando o seu valor, devem ser resultado de uma reflexão corporativa sobre como desdobrar a estratégia, gerando impactos sociais, ambientais e/ou econômicos positivos de forma equilibrada.

De modo geral o lucro é a primeira preocupação das organizações, mas o investimento em sustentabilidade pode, por exemplo, reduzir custos e, consequentemente, melhorar os resultados financeiros. Ou usar capital financeiro pode aumentar outros capitais como, por exemplo, o intelectual e o social/relacionamento, aumentando o valor da organização. Mas para que isso aconteça, as ações devem ser bem planejadas.

Implementar sustentabilidade é uma mudança de cultura organizacional e deve ser tratada como tal. É um caminho virtuoso que traz muitos benefícios. Logo, envolver e comprometer as pessoas certas é fundamental.

É preciso conhecer o assunto sustentabilidade para entender como ele vai agregar valor. Sabendo isso, é mais fácil convencer pares sobre as vantagens que podem ser alcançadas. E ganhar um patrocinador ou padrinho, fator primordial para a implantação!

Treinamentos e coaching auxiliam em todas as etapas, na medida em que proveem conhecimento e, consequentemente, comprometimento, além de espaços em que a obtenção de feedbacks pode auxiliar eventuais correções de rota.

Na sequência, é importante conhecer os impactos positivos e negativos que a organização já produz com o seu negócio, os que ela tem potencial para realizar e as práticas já usadas. Normalmente, o potencial para gerar impactos positivos é muito maior do que os que já são produzidos, principalmente porque a materialidade não é bem compreendida. Ela é essencial para definir as prioridades de uma organização que quer ser sustentável.

Revisitar o planejamento estratégico e torná-lo sustentável será a base para todo o caminho que o MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE propõe em que todos os resultados produzidos pela organização têm que estar alinhados com a estratégia para geração de valor. E, como o lucro não pode ser esquecido, ele tem que estar bem representado na estratégia. Dependendo do porte da organização, pode acontecer que nem um planejamento estratégico tradicional seja utilizado como ferramenta de gestão. Nesses casos, ele deverá ser realizado pela primeira vez já considerando a sustentabilidade.

A solução a ser definida para implementação do MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE será adequada às características da organização. Nem complicada e nem simples demais. Ela deve considerar o tamanho da organização, seus recursos, sua disponibilidade de tempo e as prioridades envolvidas. A forma de customização do modelo deve garantir que todos esses aspectos estarão equilibrados tanto na composição do portfólio de projetos e programas sustentáveis, como na estruturação das operações.

A implementação da solução escolhida deve ser monitorada para que os resultados (baseados em ODS, Sistema B, GRI, IIRC, ISE, DJSI, ou quaisquer outras estruturas para sustentabilidade) possam ser gerados de forma transparente, automática e rastreável.

Fazendo isso, sua organização aprenderá novas práticas e mudará sua cultura, construindo uma parte do seu caminho para a sustentabilidade. Mas esse caminho gera frutos que devem crescer. Durante todo o seu ciclo de vida, produtos e serviços geram externalidades, que podem ser minimizadas por um bom planejamento, mas que precisam ser monitoradas, para que os impactos projetados possam ser garantidos. Às vezes há necessidades de ajustes, mesmo já em fase de operação do MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE.

A implantação do projeto de mudança para o MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE fará com que a organização vivencie dois períodos distintos. O primeiro, em que ela desenvolverá o projeto em paralelo com suas outras atividades de rotina, e o segundo, em que o projeto terá acabado e as atividades de rotina já terão sido afetadas pela mudança para o MODELO GES®.

Quando a proposta é implantar algo novo, isto é, gerar uma mudança em uma organização, seja em processos ou em comportamentos, a abordagem deve ser estruturada. Isso deve acontecer desde a concepção do projeto para que haja a sensibilização de influenciadores a fim de que ele se viabilize. Será necessário vender a ideia da mudança internamente e para isso deve-se deixar claro o valor que será agregado.

FASES DO MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE

Quando a proposta é implantar algo novo, isto é, gerar uma mudança em uma organização, seja em processos ou em comportamentos, a abordagem deve ser estruturada desde a concepção do projeto para que haja a sensibilização de influenciadores a fim de que ele se viabilize. A primeira fase do MODELO GES® é a VENDA INTERNA pois será necessário que a ideia da mudança seja aceita e para isso deve-se deixar claro o valor que será agregado.

Na fase de DESENHO, o planejamento estratégico sustentável será redefinido e o projeto de mudança para uso do MODELO GES® , incluído no portfólio sustentável de projetos e programas da organização.

Durante o MONITORAMENTO e CONTROLE da IMPLANTAÇÃO, relatórios de desempenho serão emitidos para documentar status, ações preventivas/corretivas e lições aprendidas.

Ao final da fase de ENCERRAMENTO, o Relatório de Encerramento consolidará todas as informações do projeto, registrando tudo que é importante para ser reutilizado.

A fase de OPERAÇÃO ASSISTIDA colocará em prática, em uma escala real tudo o que foi proposto, e poderá exigir ajustes, consequente revisão do PLANEJAMENTO e, ainda, acréscimos no relatório de ENCERRAMENTO.

Tudo isso acontecerá pela primeira vez com o “avião no ar”. Ou seja, a organização não vai parar de funcionar enquanto o MODELO GES® estiver sendo customizado e implantado. Adaptá-lo e aplicá-lo vai exigir apoio e liderança, mas também trará resultados imediatos. Eles contribuirão para maior aderência dos stakeholders ao seu uso.

Portanto, não se esqueça de que todas as sugestões, críticas, observações, etc. são úteis para a melhor customização e, consequente, comprometimento de todos.

Figura 4: MODELO GES – etapas detalhadas

VENDA INTERNA

VENDA INTERNA

Obrigatória na gestão de mudanças, a VENDA INTERNA é a etapa de sensibilização para o tema sustentabilidade e para a futura mudança no modelo mental e na cultura da organização. O foco principal estará nos tomadores de decisão da organização. Eles passarão por processos de gestão de expectativa e de resistência em relação ao novo mindset relacionado à implantação MODELO GES® .

A “venda da ideia” do MODELO GES® deve considerar o propósito da organização, os riscos envolvidos e a proposta de valor que será agregado ao negócio. Neste contexto, algumas técnicas como a argumentação e a persuasão serão necessárias para lidar com cada stakeholder.

DIAGNÓSTICO

DIAGNÓSTICO

O projeto de mudança para implantação do MODELO GES® tem seu início efetivo com a etapa de DIAGNÓSTICO que possui dois grandes objetivos: aprofundar o conhecimento sobre a organização (negócio e pessoas) além de engajar ainda mais os stakeholders já mapeados e identificar os novos, fazendo-os pensar nos benefícios da aplicação da sustentabilidade de forma estratégica e estruturada.

Nessa fase, identificam-se a maturidade em relação à gestão estratégica de sustentabilidade, os impactos ambientais, sociais e econômicos, e a materialidade da organização. Também são consideradas as ações em andamento e as previstas, além do seu alinhamento com o planejamento estratégico.

DESENHO

O DIAGNÓSTICO deve ser usado como base para desenhar a melhor solução para o caminho da organização em direção à sustentabilidade. O MODELO GES® deve ser customizado para que seja útil sem ser burocrático.

Enquanto o DESENHO da nova solução é desenvolvido, as ações de apoio à gestão de mudança estarão em curso, como parte da comunicação e consolidação da visão, sempre de forma participativa e considerando as necessidades específicas de cada stakeholder.

Na etapa são realizadas: revisão do planejamento estratégico, definição dos indicadores, formatação de escritório de gestão estratégica de sustentabilidade e atualização dos portfólios, programas, projetos e operações.

São elaboradas, também, ações e ferramentas para criar uma cultura que produza e gerencie resultados sustentáveis, garantindo o sucesso do MODELO GES®.

IMPLANTAÇÃO

Na etapa de IMPLANTAÇÃO do MODELO GES®, a capacitação dos envolvidos e a implementação do que foi definido na etapa DESENHO são realizadas. É também quando uma grande parte da organização terá acesso pela primeira vez ao real conteúdo da transformação em curso.

MONITORAMENTO e CONTROLE

O MONITORAMENTO e CONTROLE ocorrem ao mesmo tempo que a IMPLANTAÇÃO. É um período que deve ser monitorado bem de perto pelo gerente de projeto, pelos agentes de mudança e pelo sponsor, já que obstáculos e resistências devem surgir, exigindo ser avaliados e trabalhados. A comunicação continua tendo um papel importantíssimo.

Durante as etapas, os colaboradores de todos os níveis hierárquicos devem ter clareza dos benefícios da mudança para o MODELO GES®. E também de uma percepção positiva sobre a mudança e seus resultados. As resistências devem ter sido reduzidas ao mínimo. As competências necessárias devem estar sendo desenvolvidas. Usa-se o coaching e o mentoring, para complementar e melhorar o acompanhamento do desempenho.

ENCERRAMENTO

Ao final dessa etapa, o projeto de mudança para o MODELO GES® deve ser reconhecido e aceito pelas partes como tendo seu desenvolvimento concluído. A validação do modelo e a emissão do relatório integrado são finalizados.

O registro das lições aprendidas faz parte da gestão do conhecimento do projeto. Ele ocorre ao longo de todo o seu ciclo de vida e não apenas no ENCERRAMENTO. Seu objetivo é gerar melhoria técnica e comportamental, provocando ajustes em processos, precedências, especificações, treinamentos, etc.

OPERAÇÃO ASSISTIDA

A OPERAÇÃO ASSISTIDA visa à consolidação de novas práticas e do novo mindset implantado pelo MODELO GES®. Busca-se que a mudança passe a fazer parte da rotina da organização e esteja integrada à sua cultura, de forma equilibrada para os indivíduos. É, ainda, quando o comprometimento dos colaboradores nos diversos níveis será posto em prova.

Os ajustes necessários do MODELO GES® implantado podem caracterizar mudanças no projeto. Consequentemente, podem trazer alterações em planos, contratos, soluções, etc. O importante é que as alterações necessárias sejam gerenciadas de perto para que possam ser planejadas, caso não previstas, e executadas com acompanhamento dos stakeholders. Os indicadores tradicionais e os de sustentabilidade têm um papel fundamental na etapa de OPERAÇÃO ASSISTIDA. Seu acompanhamento trará a certeza de que os ajustes tiveram o efeito esperado.

O MODELO GES E O ÁGIL

A complexidade do mundo que nos rodeia no século XXI trouxe um novo olhar sobre a forma de abordar os projetos, mais do que nunca há o senso comum de que cada caso é um caso e é necessário o uso de modelos sob medida.

Figura 5: Considerando a incerteza e a complexidade na escolha do método.

Em alguns tipos de projetos obtém-se melhor resultado com o gerenciamento em ciclos de vida preditivos. Ele é também conhecido como gerenciamento tradicional. Nele, escopo, tempo e custo são determinados nas fases iniciais do projeto. Projetos em ambientes orientados à mudança geram melhores resultados se forem gerenciados a partir de métodos ágeis. Eles utilizam o ciclo de vida adaptativo.

Os modelos híbridos são os que conjugam ciclos de vida preditivos (tradicional) e adaptativos (ágil).

Ambientes com menos incerteza e informação mais completa são os em que se obtêm melhores resultados com métodos preditivos (conhecidos também por tradicionais ou clássicos). Nestes métodos normalmente o planejamento é elaborado de forma mais completa e precisa desde o início.

Os ambientes complexos são aqueles em que os métodos ágeis são mais recomendados. Nestes ambientes normalmente temos um contexto de mudança e ainda há falta de informação em relação ao produto que será elaborado. De acordo com a solução escolhida o andamento das tarefas e o tempo necessário para este projeto deverão ser revistos. Nestes casos o planejamento do projeto ocorre em ciclos mais curtos.

Por outro lado, ambientes complicados são terrenos férteis para o uso de modelos híbridos, dependendo do porte do projeto e da formalidade da organização. Neles existe informação para um planejamento de todo o projeto com precisão regular. Porém, para o detalhamento das etapas, bem como para o controle, pode-se usar práticas ágeis.

Ambientes caóticos são aqueles com incerteza total e, de modo geral, precisam ser estabilizados, definindo-se prioridades e estabelecendo-se uma visão clara de onde será necessário chegar, para que posteriormente seja possível qualquer tipo de gerenciamento.

VALORES

Os métodos conhecidos como ágeis possuem princípios e valores comuns, (ver figura 6) e tiveram origem e ampla divulgação no mundo dos softwares, embora se possa afirmar que as raízes mais antigas estão no Lean Thinking (pensamento enxuto) desenvolvido a partir do sistema Toyota de Produção.

Figura 6: Mindset, valores, princípios e práticas ágeis

Os valores, definidos no manifesto ágil elaborado em 2000, são:

- Indivíduos e interações acima de processos e ferramentas;

- Software operacional (ou produto funcionando) acima de documentação completa;

- Clientes em colaboração acima de negociação contratual;

- Respostas às mudanças acima de seguir um plano.

Os quatro valores básicos são desdobrados em 12 princípios. São eles:

- Satisfação do cliente a partir de entrega de valor;

- Aceitação das mudanças;

- Entregas frequentes;

- Trabalho conjunto de técnicos e pessoas de negócios;

- Indivíduos motivados: confie e apoie;

- Conversas face a face;

- Produto pronto que agregue valor;

- Envolvimento da equipe que permita a produtividade contínua, sem picos que possam exaurir o time;

- Atenção contínua à excelência técnica e à qualidade;

- Manutenção da simplicidade;

- Equipes auto organizadas;

- Em intervalos regulares, a equipe deve dedicar esforços a refletir e ajustar o modelo usado.

Entre as práticas encontram-se métodos, ferramentas, técnicas e frameworks. Os mais conhecidos são Kanban, Scrum, ScrumBan, etc. Eles são facilmente adaptadas ao uso comum, fora do universo de Tecnologia da Informação (TI), onde nasceram os métodos ágeis.

Para implementar o ágil é necessário estabelecer um novo modelo mental com base em abordagem, valores e princípios ágeis.

Para isso, o time (em estruturas tradicionais: o gerente do projeto e a equipe) deve definir em conjunto o propósito do projeto. Ele tembém precisa criar uma coalizão em direção aos objetivos a serem atingidos. O líder deve encorajar a equipe a criar um ambiente em que todos colaborem com o projeto. Neste contexto, o processo não precisa ser perfeito, mas deve ser revisto e melhorado continuamente. (PMI, 2017, p.33)

Um projeto desenvolvido com auxílio de métodos ágeis deve começar estabelecendo em equipe:

- Visão do produto;

- Benefícios (quem será beneficiado e como);

- Critério de aceitação para cada entrega (release);

- Fluxo pretendido para o trabalho (roadmap).

Em projetos que usam métodos clássicos no gerenciamento, não se prevê a definição dos elementos acima em conjunto, na maioria das vezes. Isso acontece principalmente porque em alguns projetos a equipe é muito grande. É importante lembrar que as equipes de ágil, dependendo do método a ser seguido, têm em média 12 pessoas.

Em métodos ágeis, o engajamento dos membros da equipe e do cliente é uma premissa.

Para a implantação do MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE optou-se por usar o mindset ágil, sempre que possível. Em termos práticos, priorizam-se modelos ágeis ou híbridos para o gerenciamento. A escolha é feita a partir da necessidade e/ou do porte do cliente. Mesmo em clientes de grande porte e muito estruturados há possibilidade de se incluir algumas ferramentas e práticas ágeis. Esta escolha deu-se principalmente porque o MODELO GES® deve ser customizado para cada caso e as informações da organização surgem ao longo do processo.

Muitas vezes, será necessário rever o planejamento. Desta forma propõe-se que a organização geral da implantação se dê em sprints (ciclos de trabalho). Eles deverão ser dimensionados em função da complexidade e maturidade da organização. Em métodos ágeis parte-se de uma visão macro do que se pretende desenvolver e elabora-se um roadmap. A partir daí o trabalho é detalhado e adaptado em cada ciclo de trabalho.

CONCLUSÃO

A organização que hoje quer crescer não pode mais desprezar os aspectos sociais e ambientais do seu negócio. Não os tratar significar assumir riscos de não conseguir investimentos, perder clientes e pagar mais caro por insumos, entre tantos outros.

O MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE traz uma mudança de cultura importante para as organizações. Ele altera o mindset de todos os que direta ou indiretamente participam do negócio. Por isso, práticas de gestão de mudanças não podem ser descartadas. Além disso, o projeto gera novos conhecimentos, ativo valioso para as organizações. Também incentiva a gestão de conhecimento, tirando-a do poder das pessoas e reaplicado-a para melhoria contínua.

O foco em integração do MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE faz com que todos os stakeholders da organização tenham o mesmo entendimento sobre a estratégia, sua implementação e os resultados esperados. Isso é possível a partir de tornar sustentáveis os processos de governança. O planejamento estratégico, a escolha de programas e projetos para portfólios, de operações, e a divulgação das informações financeiras também serão alinhados com a sustentabilidade.

Dessa forma, o valor econômico-financeiro que a sustentabilidade traz, em curto, médio e longo prazo, será melhor entendido. Avaliando as iniciativas em que serão gastos os seus recursos, as organizações terão maior possibilidade de obter um retorno sobre o investimento sustentável positivo. O que contribuirá para o seu lucro.

A chave para o sucesso do projeto de mudança para o MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE é engajar os stakeholders certos! Isso deve acontecer desde o nascimento da ideia, passando pela sua venda, entendimento da materialidade, escolha da estrutura de sustentabilidade, revisão da estratégia, transformação dos portfólios e mudança nas operações, até o acompanhamento da operação assistida. O conhecimento e a experiência das pessoas envolvidas são os “ingredientes” fundamentais para “dar a liga” a todos esses processos. Eles trarão mudança de clima organizacional, aumento de produtividade, melhoria de imagem e, consequentemente, tornarão as pessoas mais felizes!

PARA SABER MAIS

O MODELO GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE está implementado na PLATAFORMA GES® – GESTÃO ESTRATÉGICA DE SUSTENTABILIDADE. Cadastre-se e acesse gratuitamente aqui.

BIBLIOGRAFIA

BARBOSA, C. (2013). Fatores determinantes da subjetividade humana que afetam efetividade de gerentes de projetos. Acesso em 07 de março de 2018, disponível em By Conn: https://byconn.com.br/fatores-determinantes-da-subjetividade-humana-que-afetam-efetividade-de-gerentes-de-projetos/

GAREIS, R. (2010). Changes of organizations by projects. International Journal of Project Management, 28(4).

GLOBAL REPORTING INITIATIVE [GRI]. (s.d.). Global Reporting Initiative. Acesso em 25 de fevereiro de 2018, disponível em https://www.globalreporting.org/Pages/default.aspx

GONÇALVES, V., & CAMPOS, C. (2016). HCMBOK: o fator humano na liderança de projetos. Rio de Janeiro : Brasport.

GREEN BUILDING COUNCIL BRASIL [GBCB]. (s.d.). Certificação Leed. Acesso em 25 de fevereiro de 2018, disponível em http://gbcbrasil.org.br/sobre-certificado.php

INSTITUTO BRASIL. DE GOVERNANÇA CORPORATIVA [IBGC]. (s.d.). Governança Corporativa – Princípios Básicos. Acesso em 25 de Maio de 2016, disponível em IBGC – INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA: http://www.ibgc.org.br/inter.php?id=18163

INTERNATIONAL INTEGRATED REPORTING COUNCIL [IIRC]. (s.d.). The IIRC – Integrated Reporting. Acesso em 25 de fevereiro de 2018, disponível em https://integratedreporting.org/

NAÇÕES UNIDAS NO BRASIL [ONUBR]. (2017). Transformando Nosso Mundo: A Agenda 2030 para o Desenvolvimento Sustentável. Acesso em 04 de Janeiro de 2018, disponível em Nações Unidas: https://nacoesunidas.org/pos2015/agenda2030/

ORGANIZAÇÃO DAS NAÇÕES UNIDAS, [. (2015). 17 objetivos para salvar o mundo. Acesso em 02 de novembro de 2017, disponível em ONUBR – Nações Unidas no Brasil: https://nacoesunidas.org/pos2015/

ORGANIZAÇÃO DAS NAÇÕES UNIDAS, [. (6 de julho de 2017). SDG Indicators – Global indicator framework for the Sustainable Development Goals and targets of the 2030 Agenda for Sustainable Development. Acesso em 18 de dezembro de 2017, disponível em Sustainable Development Goals: https://unstats.un.org/sdgs/indicators/indicators-list/

SILVA, M., & CALLADO, A. (07 a 09 de Novembro de 2011). Balanced Scored Card Sustentável. Acesso em 06 de 11 de 2017, disponível em XVIII Congresso Brasileiro de Custos Rio de Janeiro: https://anaiscbc.emnuvens.com.br/anais/article/viewFile/449/449

SILVEIRA, A. M. (2014). Governança Corporativa. O Essencial Para Líderes. Elsevier.

UNITED NATIONS [UN]. (s.d.). Global indicator framework for the Sustainable Development Goals and targets of the 2030 Agenda for Sustainable Development. Acesso em 06 de dezembro de 2018, disponível em https://unstats.un.org/sdgs/indicators/indicators-list/

UNITED NATIONS ENVIRONMENT PROGRAMME [UNEP]. The Emissions Gap Report 2017. Acesso em 06 de dezembro de 2018, disponível em https://wedocs.unep.org/bitstream/handle/20.500.11822/22070/EGR_2017.pdf

UNITED NATIONS ENVIRONMENT PROGRAMME FI [UNEPFI]. (s.d.). Acesso em 06 de dezembro de 2018, disponível em Changing Finance – Finance Change: http://www.unepfi.org/about/